2025年中国食品行业发展趋势报告 (附下载)

当前,中国食品行业正步入一个机遇与挑战并存的关键周期。一方面,消费升级与健康意识觉醒催生了功能性食品、高品质餐饮等广阔市场空间;另一方面,行业内卷态势加剧,同质化竞争激烈,企业普遍面临获客成本高企、利润空间不断收窄的困境。许多企业虽迫切寻求突围,却苦于缺乏有效的战略工具与突破路径,在存量化竞争中陷入价格战与资源消耗战的泥潭。

在此背景下,我们坚信,主动拥抱技术变革已成为食品企业构建核心竞争力的必然选择。通过AI转型重构人、货、场关系,借助数据智能提升供应链效率和消费者洞察,以创新模式打破传统边界,企业将不仅能够在存量市场中挖掘出新的增量价值,更有望开辟出差异化的增长曲线,最终在行业洗牌中占据先机、实现可持续增长。

基于以上问题,探迹大数据研究院发布《2025年食品行业发展趋势报告》,本报告围绕食品行业现状、AI赋能路径与未来趋势展开分析,希望为食品行业从业者在不确定环境中寻找确定性方向提供参考。本文将选取部分精华内容进行阐述,欲全面了解报告内容,可扫码获取《2025年食品行业发展趋势报告》完整版进行查阅。

报告主要有以下五个核心观点:

观点1:性价比已成为餐饮市场的主旋律,品类融合趋势不可逆,差异化创新是永恒主题,细分赛道未来可期。

观点2:超过六成的连锁品牌处于扩张开店状态,头部连锁餐饮加速跑马圈地,小吃快餐为品类王者。

观点3:餐饮品牌开拓步伐放缓, 更多品牌选择成为“区域龙头” ,地方特色餐饮潜力无限,供应链、销售、运营成关键“三板斧”。

观点4:步入存量竞争时代,市场竞争加大,食品企业获客隐性成本与日俱增,企业应采用AI新兴技术巩固竞争优势。

观点5:三产融合模式和中央厨房普及等因素助推,食品企业建立起全品类、全链条、全业态供应链服务网。有一批从业者和赋能者为实现行业高质量发展砥砺前行,他们分享了远见卓识和宝贵经验,共同探讨了食品行业的未来趋势与方向。

01 行业竞争格局和机会点

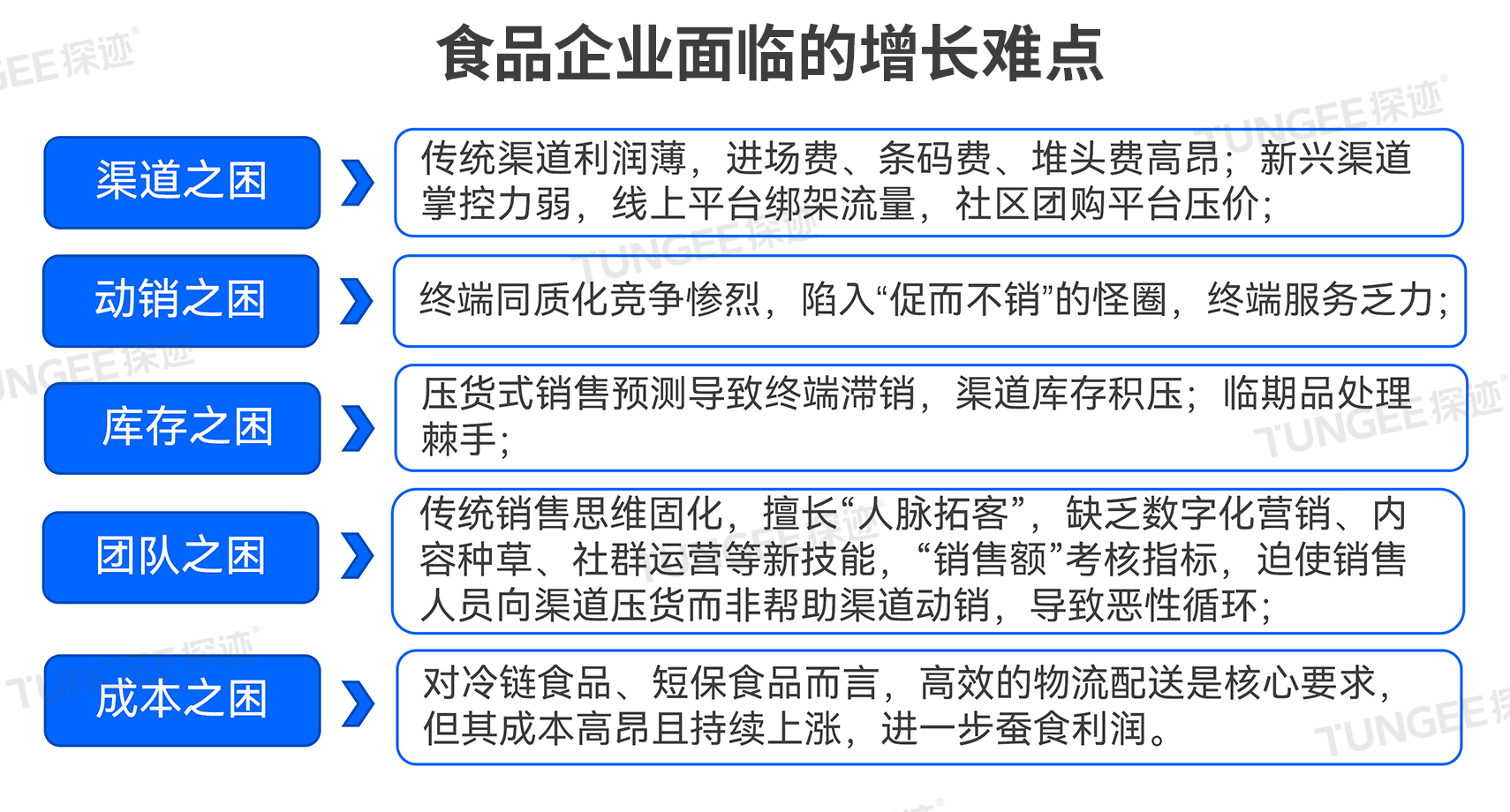

B端食品企业普遍面临渠道成本高、同质化竞争与供应链效率低下的多重压力。传统商超及流通渠道入场门槛攀升、账期延长、压货严重,叠加线上流量红利消退,使得增长愈发艰难;产品缺乏差异化导致陷入价格战,同时供应链协同不足、数据缺失又使得企业难以精准响应市场需求,最终制约企业盈利与可持续增长。我们观察到不少食品企业借助对的赛道和行之有效的打法实现了营收指数级增长,有效扩大市场竞争力,构建了系统性获客策略,并长期保有竞争优势。以下将一一分析:

行业规模:餐饮市场增长疲软,利润空间持续收窄

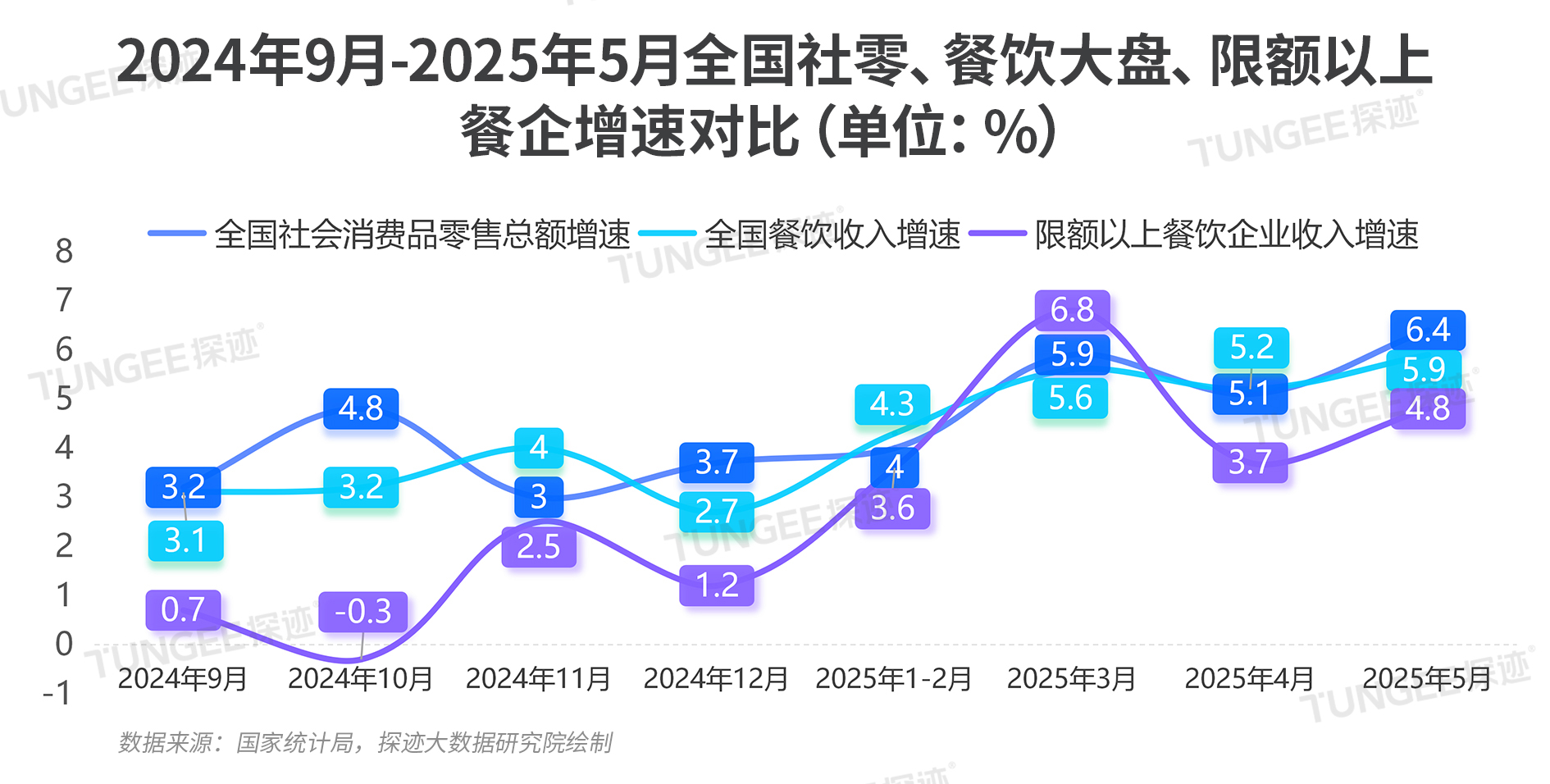

国家统计局最新数据显示,2025年1-5月,全国餐饮收入22,773亿元,同比上升5.0%;限额以上单位餐饮收入6583亿元,同比增长4.5%。餐饮市场整体表现呈现结构性分化。近六个月来,全国餐饮收入增速与社会消费品零售总额增速基本持平或略低;而限额以上餐饮企业增速疲软态势更为明显——除今年3月外,已连续8个月低于社零总额增速,并在2024年末转入负增长区间。

餐饮行业利润率自2020年以来整体承压,在人工、租金和食材等门店运营成本持续上涨的背景下,降本增效已成为餐饮企业的普遍诉求。

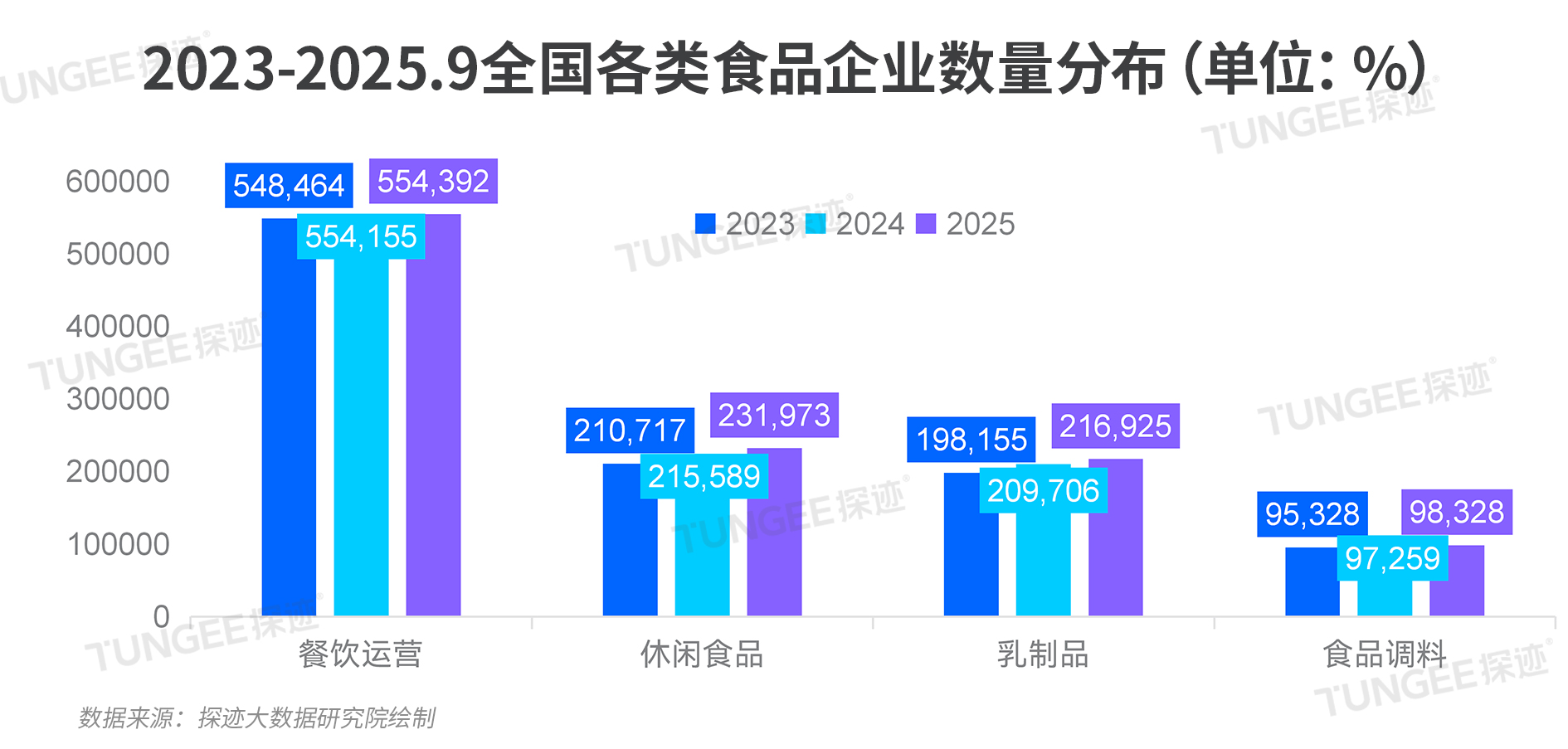

行业总量:全国食品企业数量及门店连锁化率持续提升

探迹大数据显示,目前全国食品相关企业超百万家,按细分行业来看,2025年食品服务类企业有554,392家,餐饮服务仍是食品消费的最大载体,市场容量巨大。休闲食品企业有231,973家,乳制品企业有216,925家,食品调料企业有98,328家。所有类目企业的数量近3年都在提升。

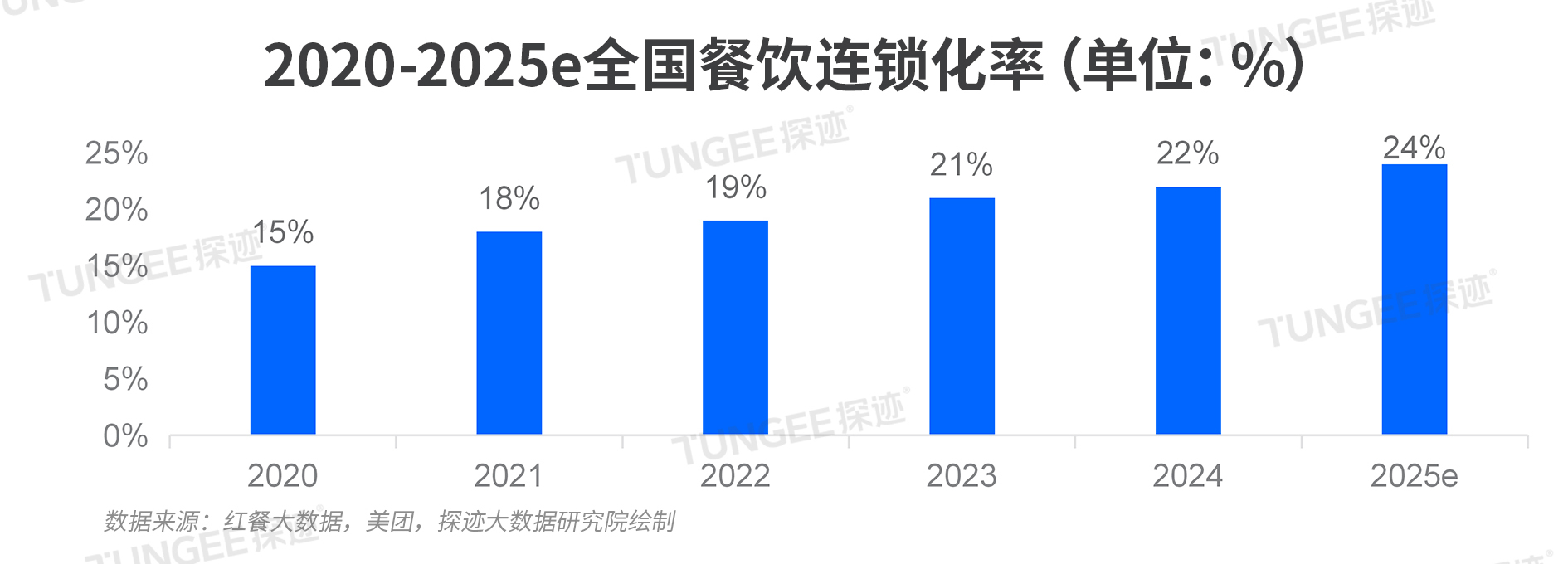

近年来,我国餐饮行业的连锁化进程持续加速。根据市场数据,全国餐饮连锁化率已从2020年的15%上升至2024年的22%,并预计在2025年进一步提升至24%左右。由蜜雪冰城、瑞幸咖啡、华莱士、肯德基、正新鸡排、绝味鸭脖、库迪咖啡等7大品牌领衔组成“万店俱乐部”。

地域分布:广东省餐饮门店数量最多,贵州门店增长最快

探迹大数据显示,2025年全国餐饮门店数量分布最多的省份是广东省,共有1,761,872家,其中2025年开店的有259,858家,以上两项均为全国省市之最。据探迹大数据显示,2025年门店增长最快的地区是贵州,以67.14%的增长率遥遥领先,广西、河北、云南、河南紧随其后,通过数据不难看出,众多餐饮品牌加速向中西部地区及下沉市场布局,成为行业增长的重要力量。

02 食品行业增量客群在哪?

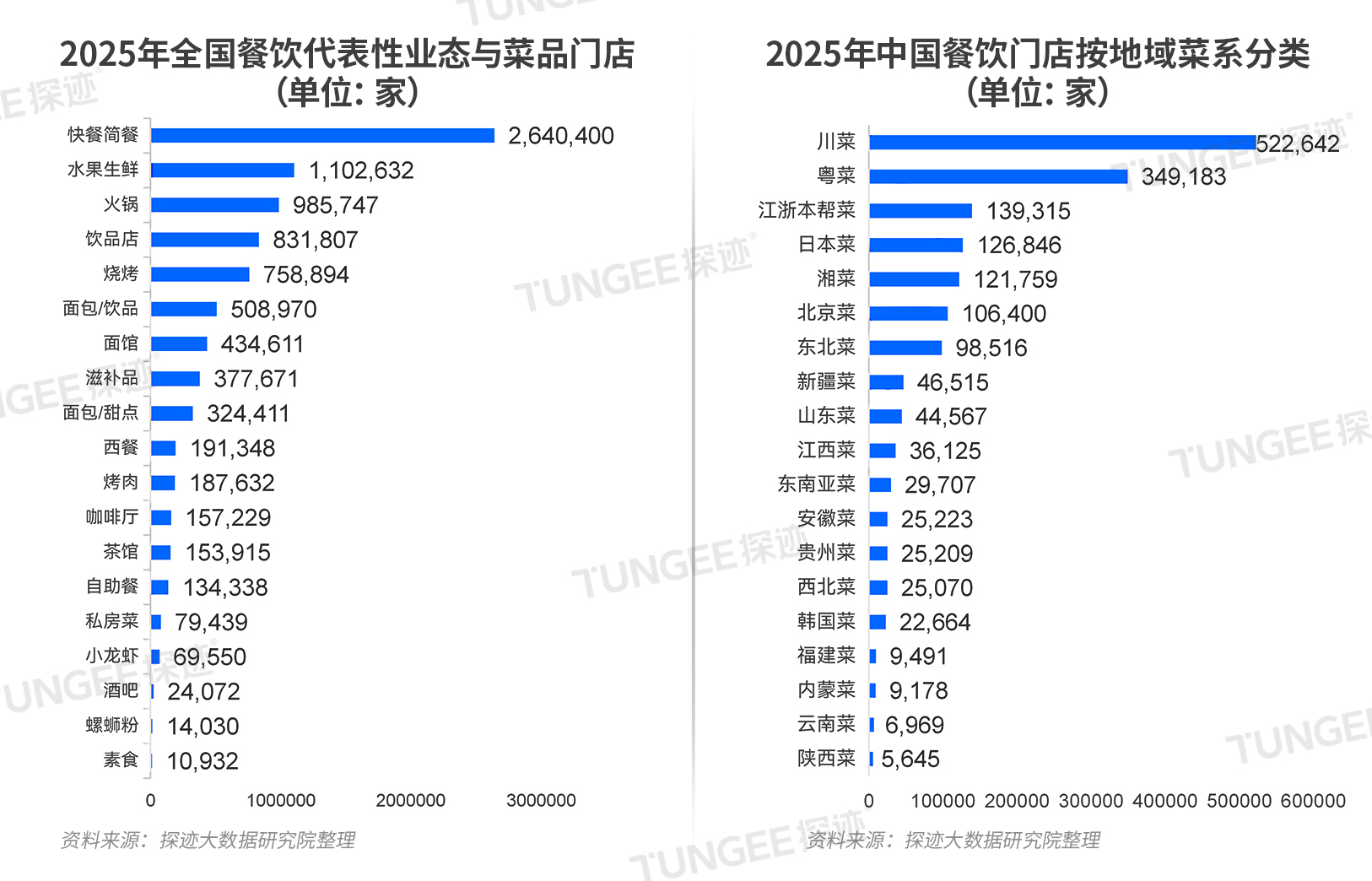

本次行业报告探迹聚焦餐饮门店、餐饮品牌、餐饮经销商、预制菜企业、食品调料企业、餐饮运营企业等6大客群,为从业者带来最新生意机遇。全量客群洞察欢迎获取33页完整版行业报告。餐饮门店客群洞察门店数量稳增,川菜门店数量最多据探迹大数据,2025年的餐饮门店数量超1700万家。门店地域特色显著,呈现多元并存、区域崛起、融合创新的态势,从菜系看,川菜门店数量独占鳌头;从业态看,快餐(包含小吃、粉面等)门店数量一骑绝尘。

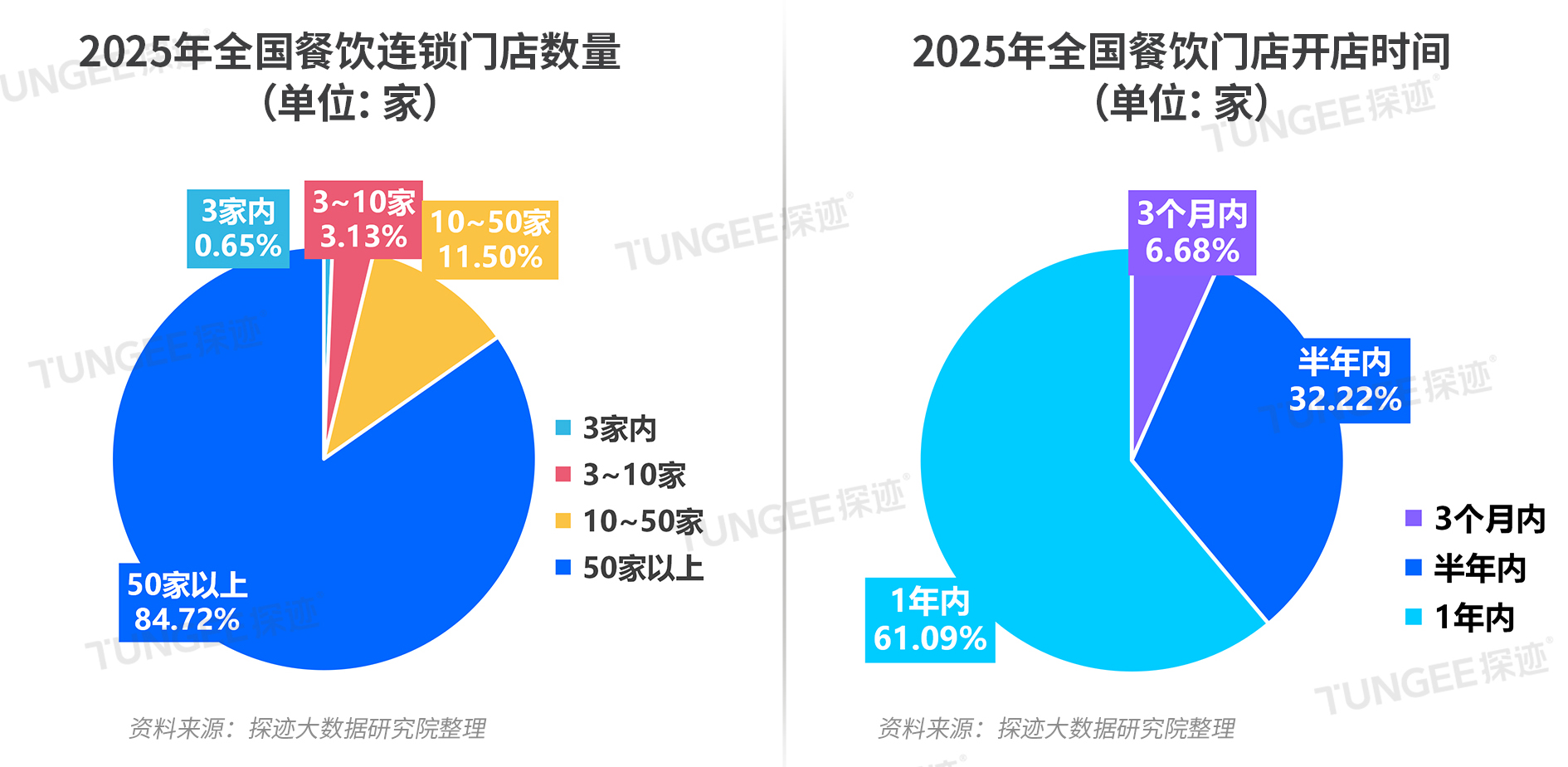

探迹大数据显示,截至2025年,拥有50家以上门店的连锁餐饮企业占比已高达84.72%,市场份额正迅速向头部品牌集中,后者依托其在供应链、运营标准化、品牌影响力及资本实力上构建的规模化壁垒,实现了快速的“跑马圈地”。近一年来,有61.09%的餐饮连锁品牌实施了扩张策略。从门店总量来看,广东省以超过42万家的规模领跑全国。小吃快餐品类近一年新增门店超136万家,高居榜首,成为当之无愧的“品类王者”。

餐饮品牌客群洞察:品牌开拓步伐放缓,更多品牌成为“区域龙头”

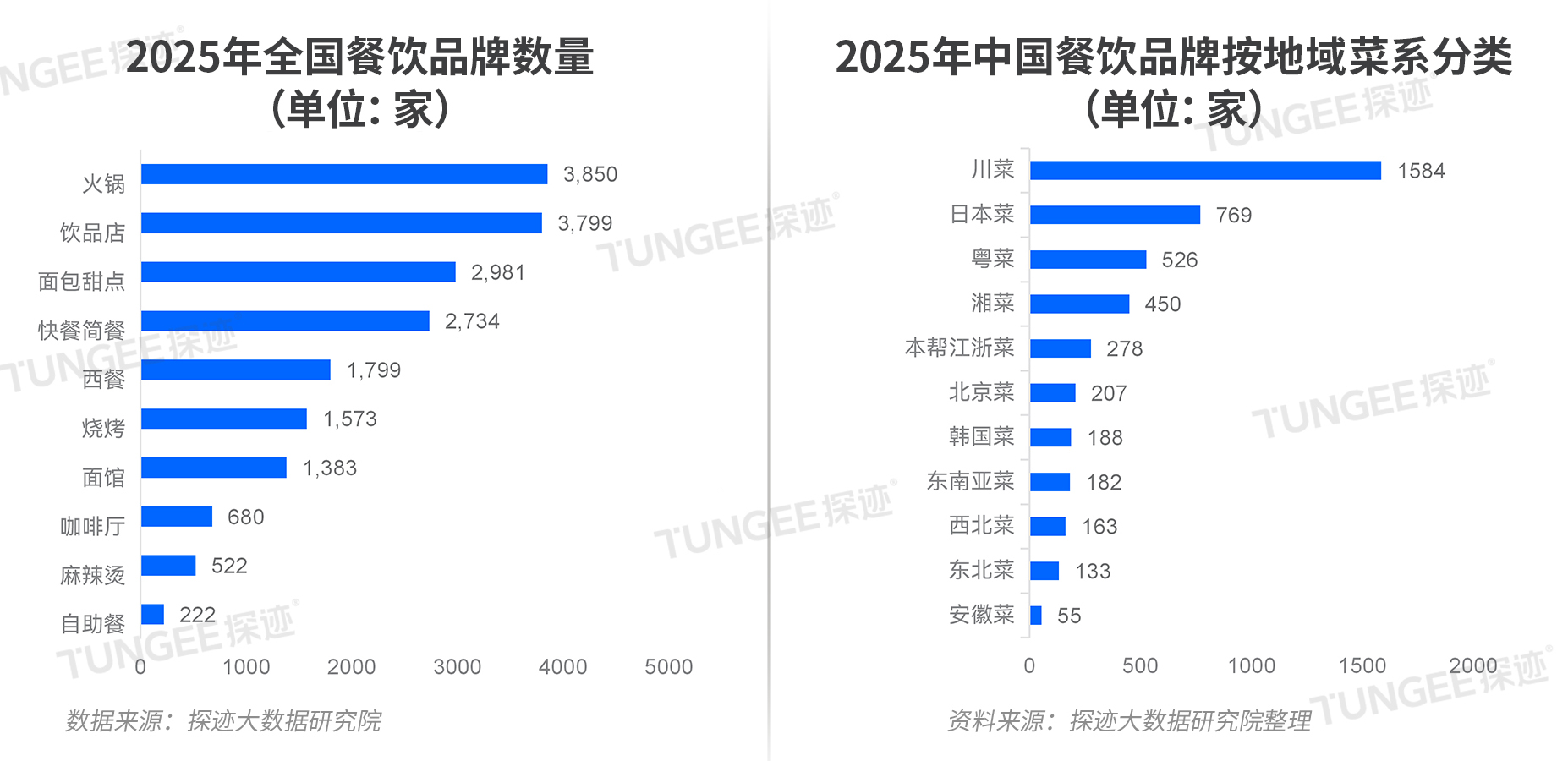

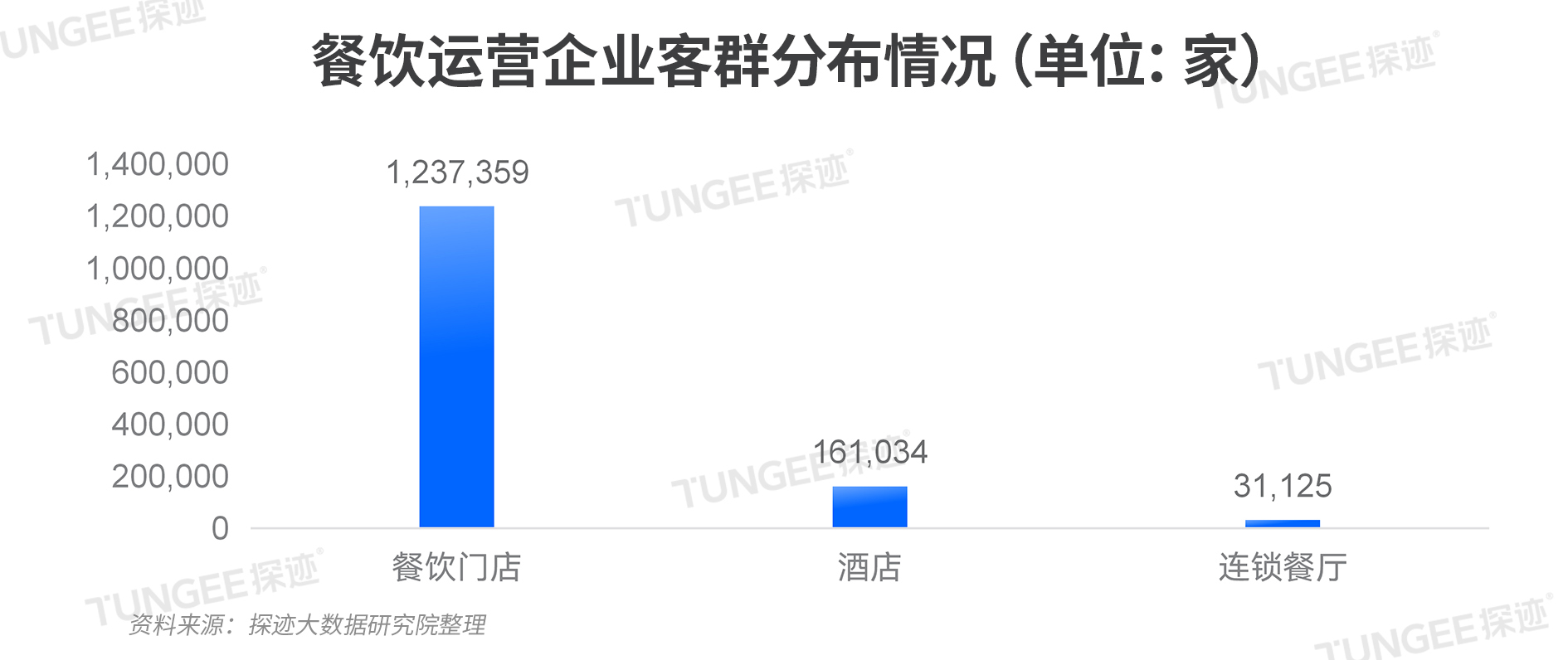

探迹大数据显示,全国连锁餐饮品牌数量总计31,125家,其中,火锅品牌数量3850家,因其“极致标准化、易于复制、品控稳定”的特性使其成为餐饮连锁化的“完美模板”。

从地域菜系来看,川菜、日本菜和粤菜品牌数量位居前三,反映了中国餐饮市场的“地道化”与“国际化”并存的双重特征。

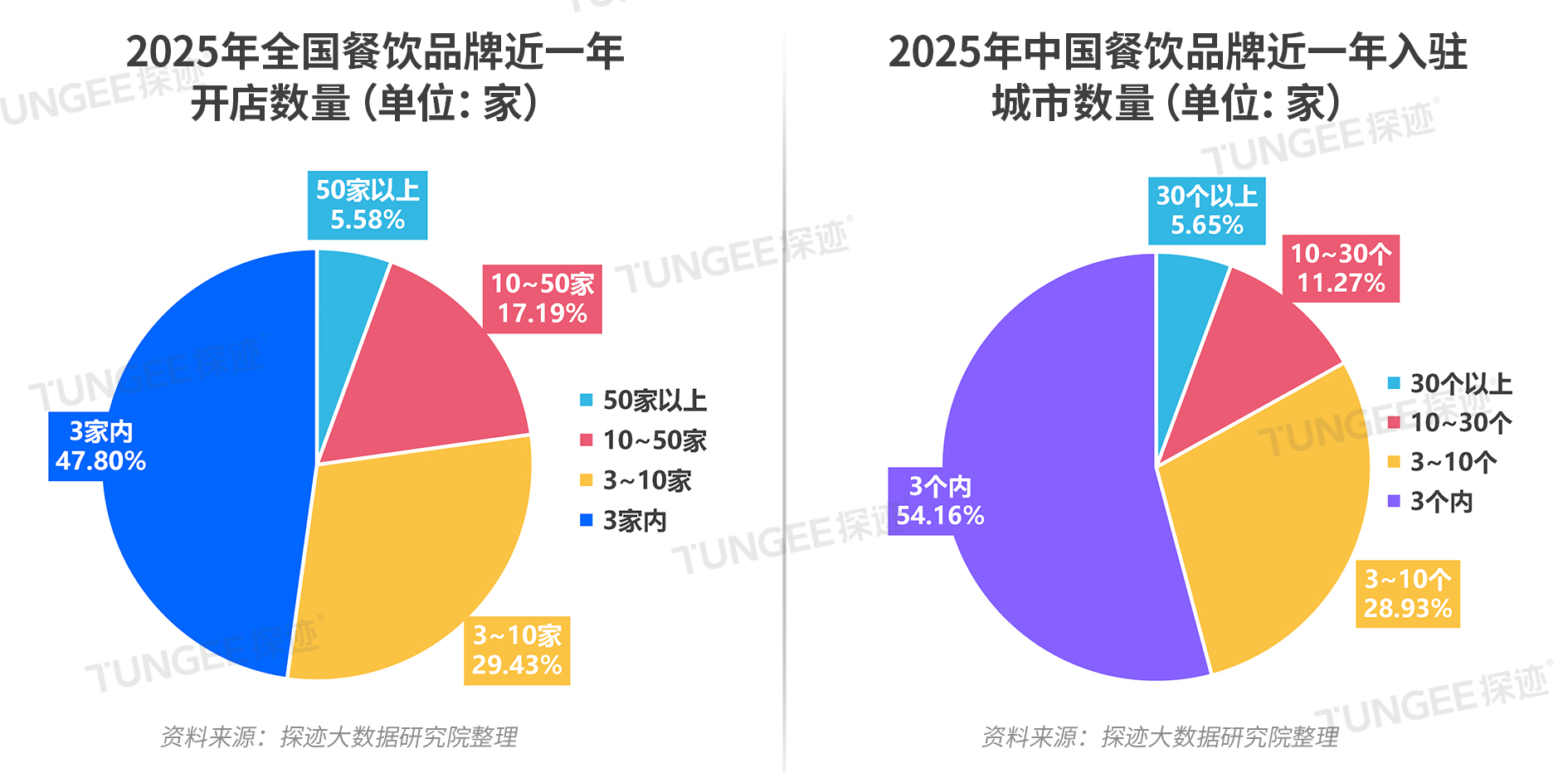

2025年全国餐饮品牌开店数量在3家内的占比47.8%,开店3~10家的品牌占比29.43%,直营品牌扩张步伐放缓,在投入成本与扩张速度之间寻求平衡。

从城市布局看,餐饮品牌的扩张策略呈现显著分化:仅5.65%的品牌在全国高速扩张(入驻超30城),而超半数(54.16%)的品牌则聚焦于3个及以内的城市深度经营。这表明,在激烈的行业竞争中,“广撒网”的全国性扩张已非主流,更多品牌正转向“深挖一口井”的区域深耕模式,以构建坚实的本地化壁垒。

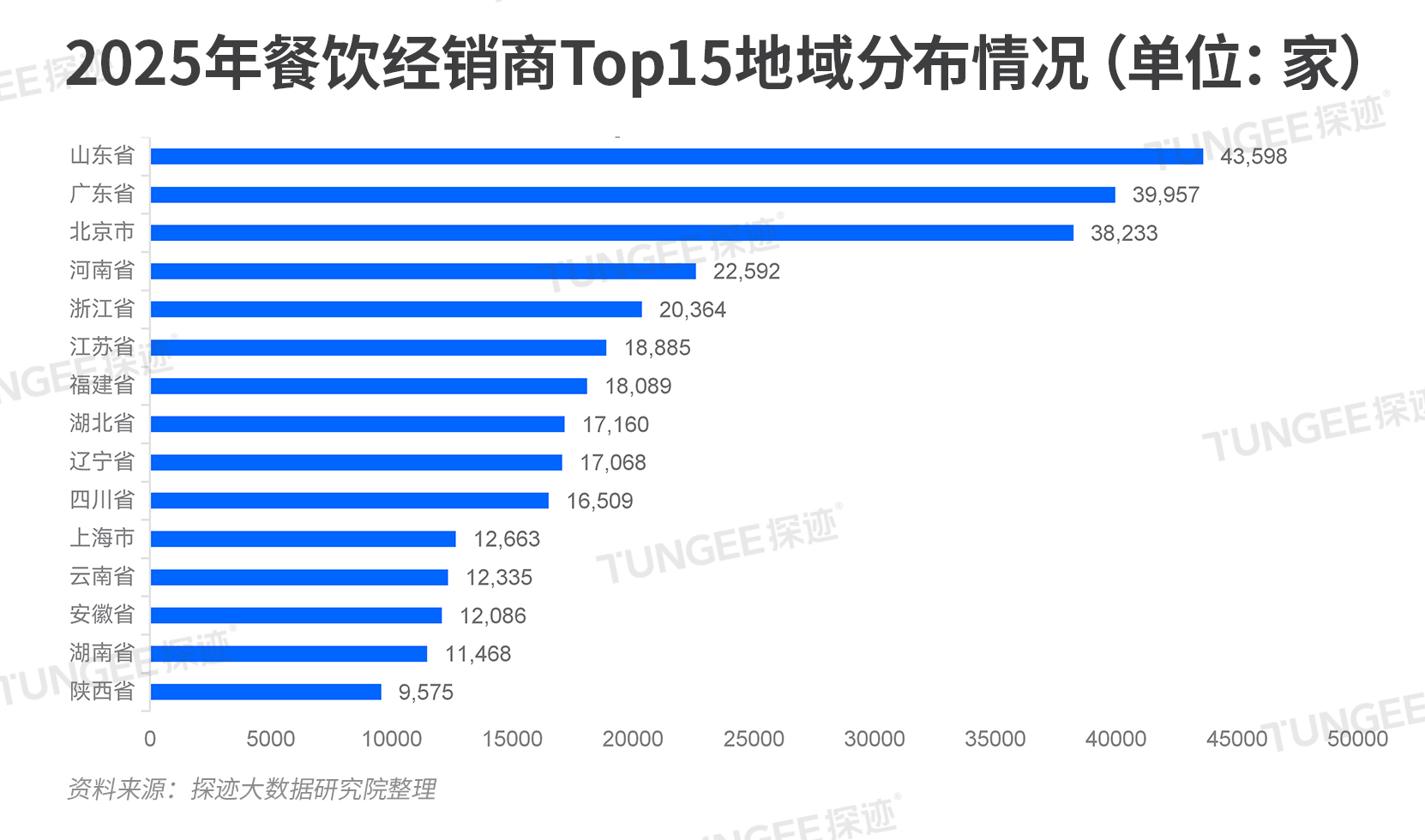

餐饮经销商客群洞察:山东省数量领先,新成立经销商数量大跌

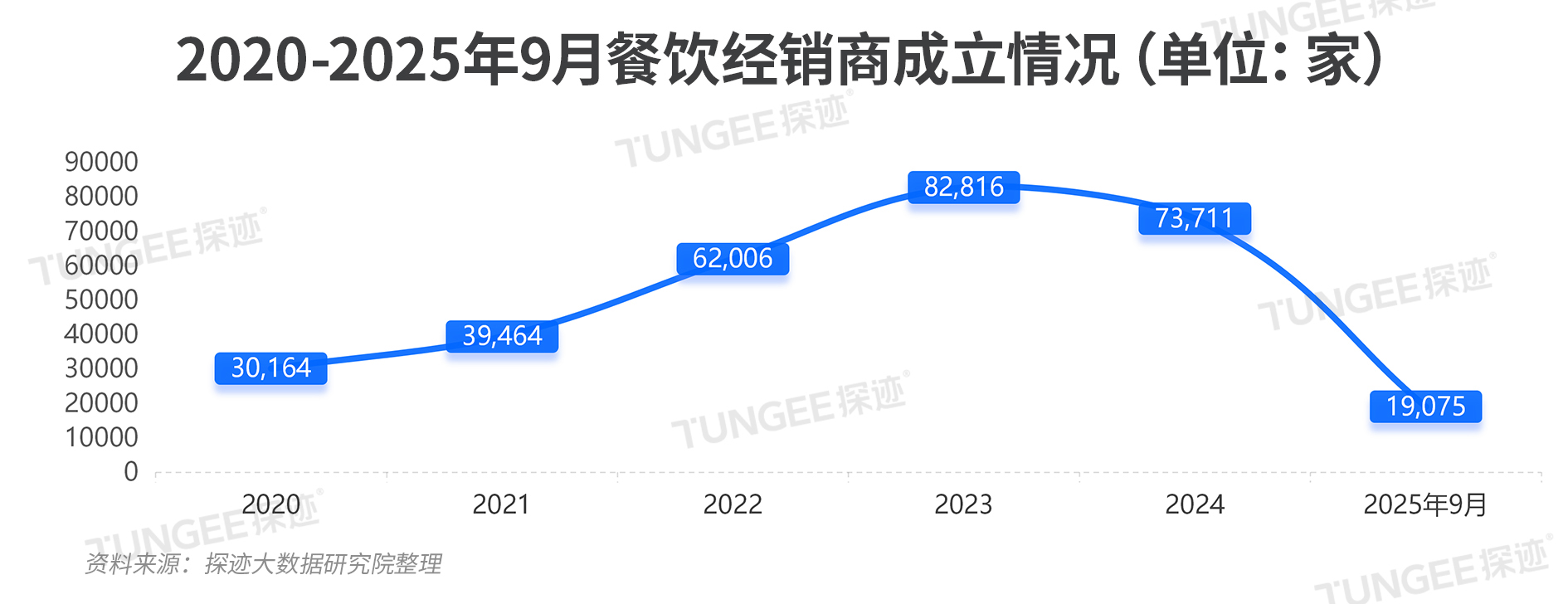

探迹大数据显示,2025年餐饮经销商分布最多的地区是山东省,有43,598家,山东拥有全国领先的蔬菜、禽肉、水产品产量,以及强大的食品加工能力,为餐饮经销商提供了丰富且就近的货源,且地处京津冀和长三角两大经济圈之间,经销商在此设仓可以高效覆盖广阔的内陆和北方市场。截至2025年9月,全国餐饮经销商成立数量仅为去年的25.88%,餐饮供应链渠道端面临“市场出清”与“格局重塑”。

预制菜企业客群洞察:行业延续高景气度,潜在客户门店广东最多

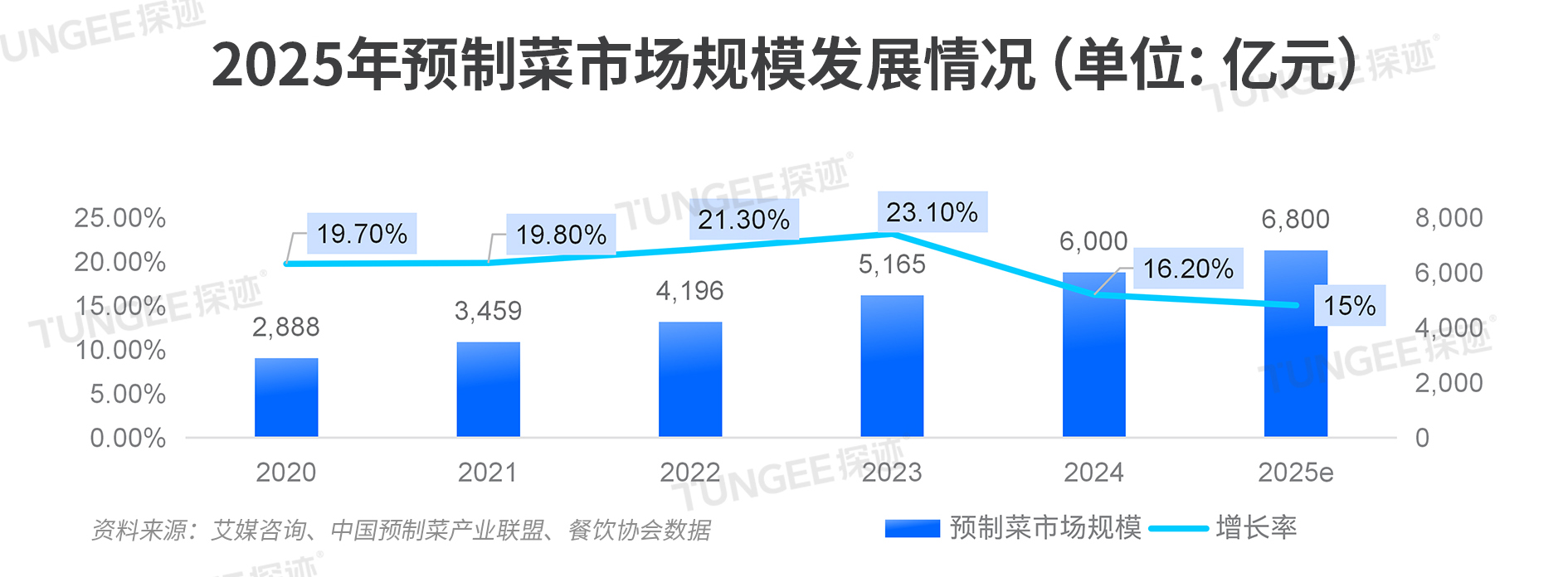

相关数据显示,截至2025年9月,全国现存预制菜相关企业数量超过7.4万家,仅2025年上半年,全国新增超过6900家预制菜企业,这些企业在地域分布上呈现明显的集群化特点,主要集中在山东、河南、江苏等农业和食品工业基础较好的省份。2025年预制菜规模预估超过6800亿,不难看出,行业正以高增速与强集群效应,展现出巨大的发展潜力和投资价值。

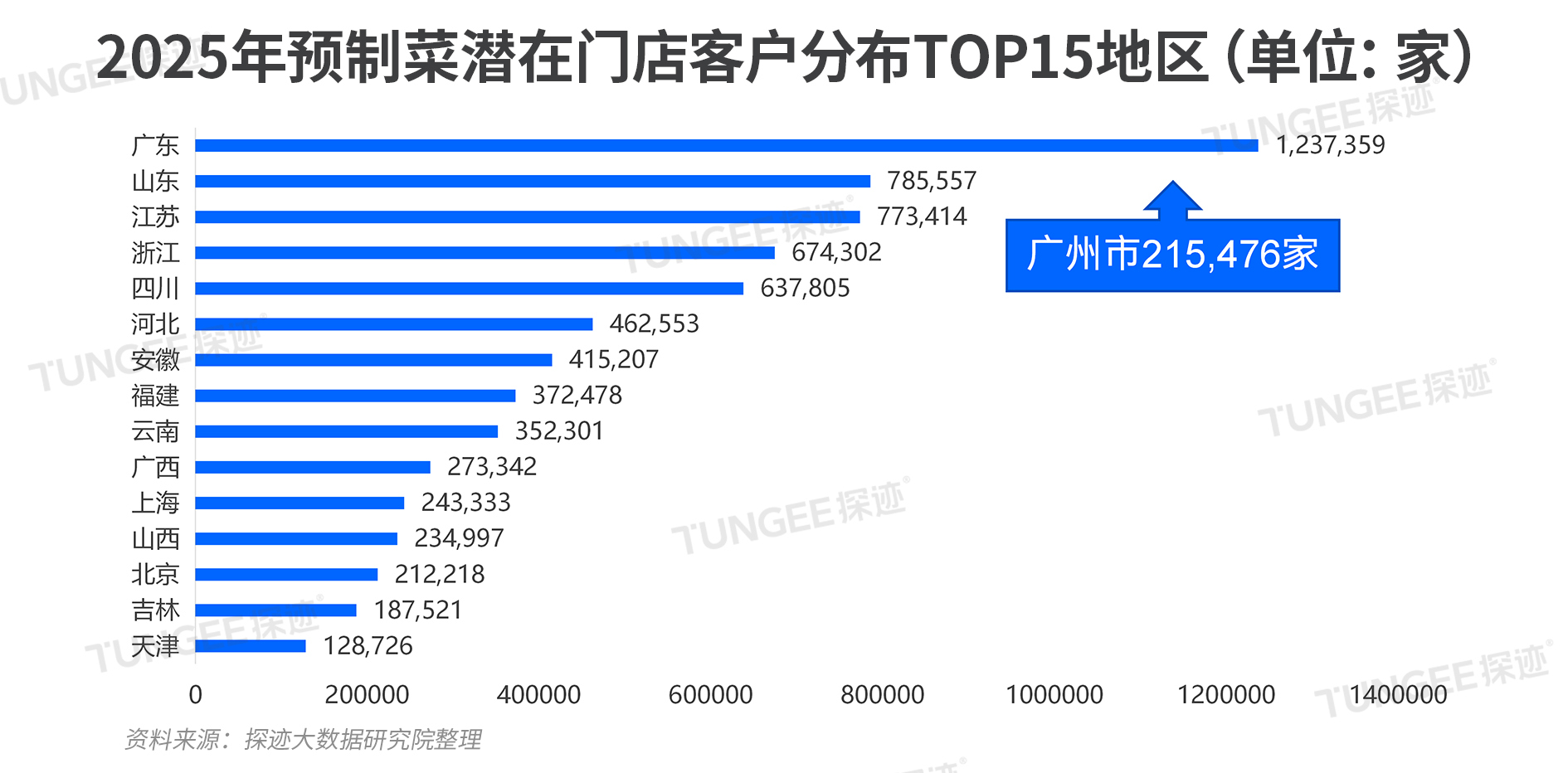

预制菜的下游客户涵盖个体餐饮至高级酒店等多元业态。以需求最大的餐饮门店为例,其市场高度集中于头部省份:广东省以超过123万家门店位列第一,山东与江苏紧随其后。这一格局清晰指向:预制菜企业的市场拓展与供应链布局,必须优先聚焦于这些餐饮密集、需求旺盛的“高潜力省份”,以实现最高运营效率。

食品调料企业客群洞察:消费需求总体稳健,面临阶段性压力

作为调味料的消耗大户,肉制品加工厂、休闲食品厂、方便面厂等食品加工企业全国共有513,921家,他们都是调料企业潜在客户。此外,零售商超、团餐企业、连锁餐饮品牌、调味品经销商等也是调料采购的潜在客户。

餐饮运营企业客群洞察头部效应加剧,转型解决方案服务商餐饮运营企业包括门店生鲜食材配送、火锅食材配送、团餐企业、食堂承包等。不少原先做食材配送的大型企业为降低对单一食材配送业务的依赖,增强企业抗风险能力和盈利能力,也会延长产业链,将团餐、食堂承包纳入运营范围,转型解决方案服务商,行业头部效应加剧,加速中小型企业出清。

03 食品行业生意增长方向

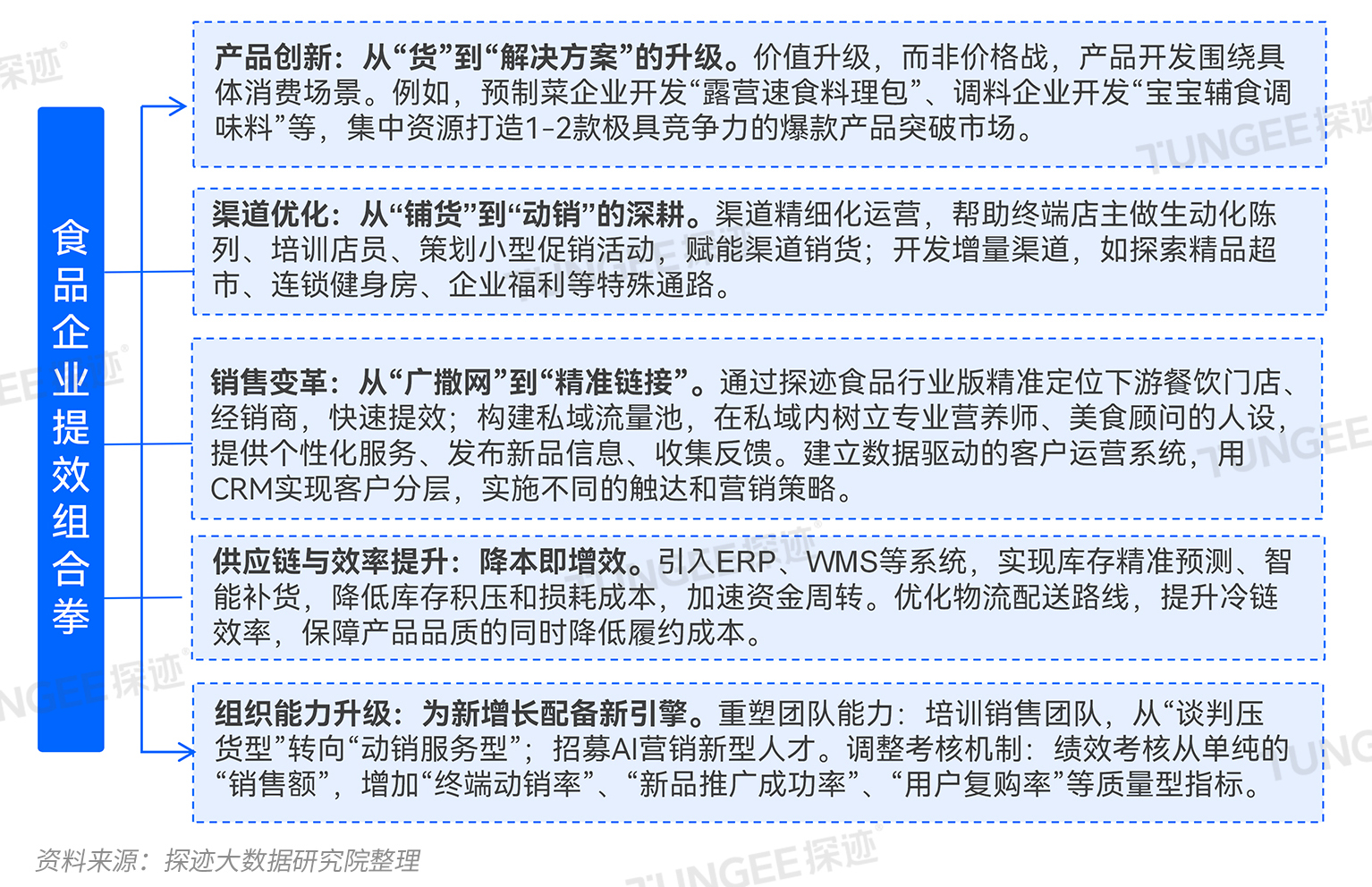

食品行业从“规模扩张”到“质量提升”的转型,是一场深刻的系统性变革。它意味着企业竞争的核心逻辑从过去的“渠道铺货+公域广告”转变为提升产品创新能力、供应链韧性、AI销售能力、运营能力的综合较量。

突围方向一:从“规模扩张”转向“质量提升”

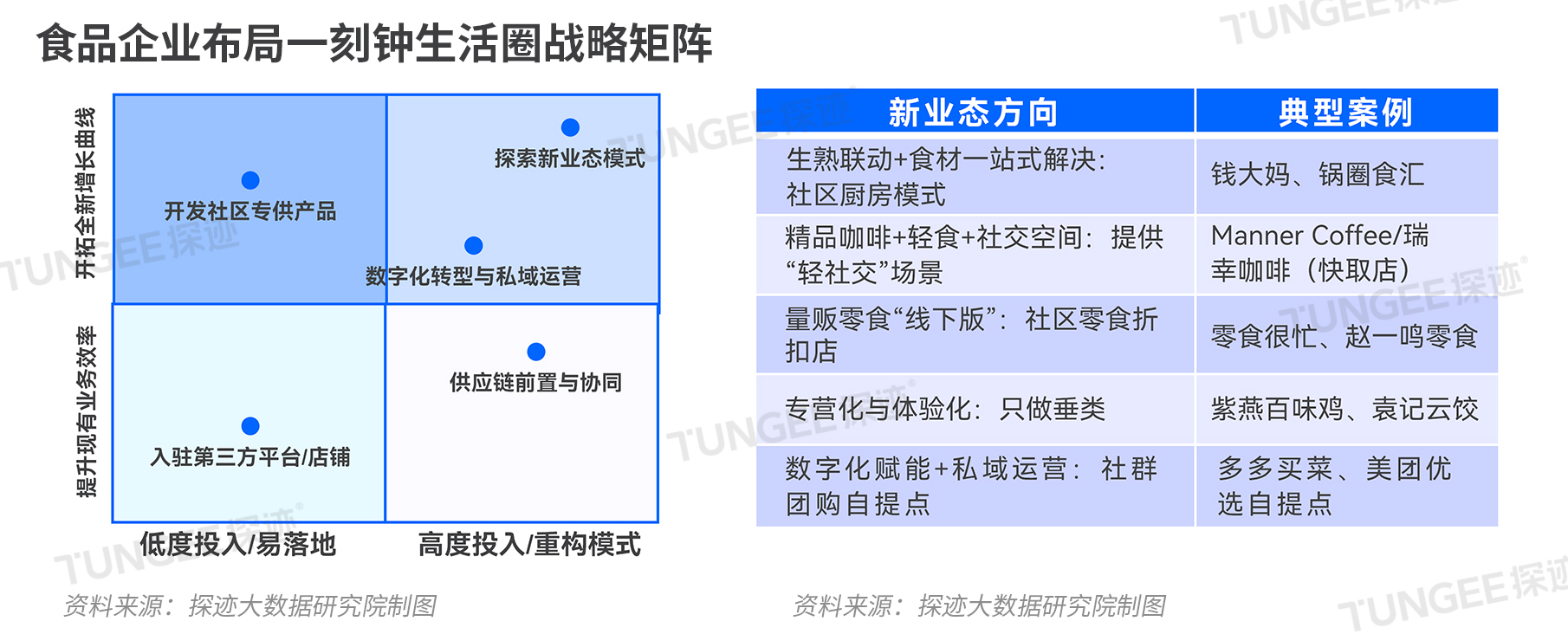

突围方向二:抢占社区商业生态

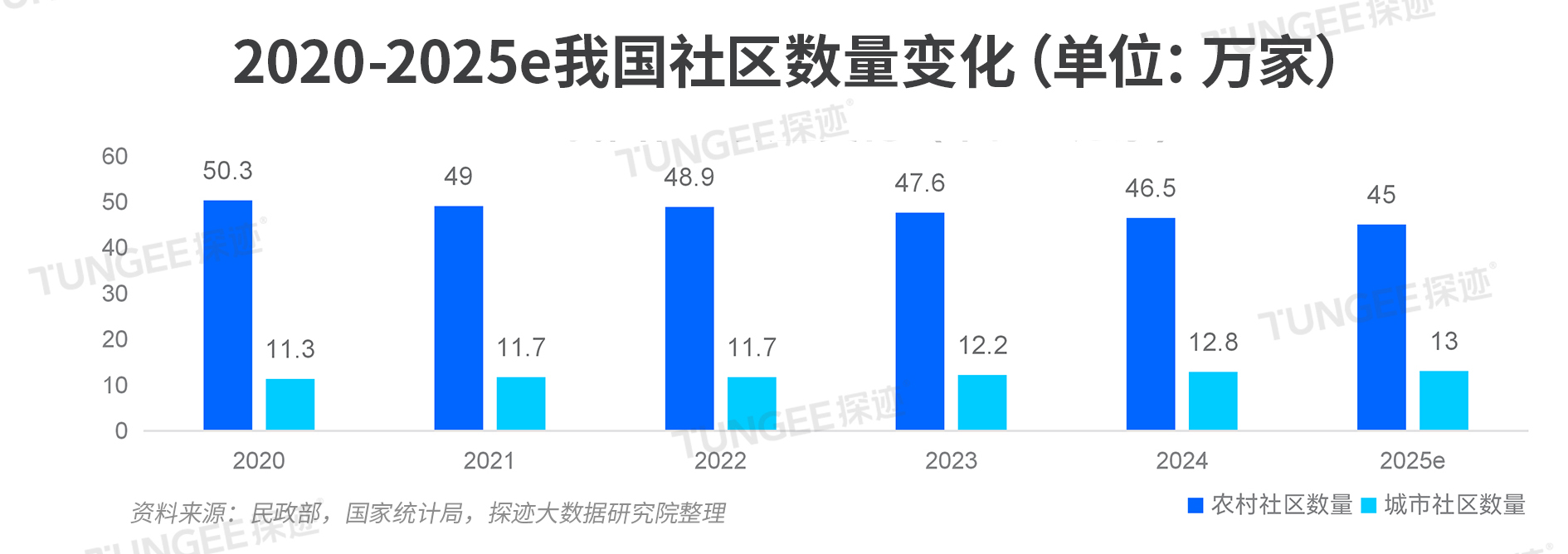

伴随我国城市化进程的不断深入,社区结构呈现显著的结构性变化:社区总数量逐步降低,而城市社区数量持续增长。食品企业积极抢占社区商业生态,加速布局便利店、连锁餐饮、精品咖啡、量贩零食等多类业态,持续拓展离消费者最近的“最后一公里”市场。

突围方向三:在销售端建立获客优势

线上平台的流量成本、消费者信任建立成本、大型商超、连锁便利店名目繁多的费用、新品试错成本、内卷式促销成本等如同“温水煮青蛙”让企业不堪重负,在行业获客隐性成本偏高的情况下,用AI在销售端获取优势,更是在当前高合规成本、高竞争强度市场环境下的生存和发展的必然选择。

企业如何抢抓上下游生意机会?关键是找到更多应用场景。探迹食品行业版涵盖餐饮门店、餐饮经销商、餐饮品牌客群,可快速洞察品牌门店情况,优先成交高价值客户,洞察产销实力,让AI成为食品企业降本增效、开拓增量市场的关键抓手。

在当前市场竞争日趋激烈、消费者需求瞬息万变的行业背景下,食品企业正面临前所未有的增长压力与转型挑战。如果仍然依赖传统的铺货渠道、营销推广和渠道运营模式,是否还能持续赢得市场与消费者的青睐?每一个身处行业的参与者,都值得思考并重新审视手中的地图。

AI技术的迅猛发展正在深刻重构食品行业的价值链条。我们认为,企业应尽快将资源向AI驱动的创新领域倾斜——无论是基于消费大数据的精准新品研发、用AI锁定下游精准客户、智能化的动态营销投放,还是供应链的预测性管理,其效率与效果都远优于传统运营模式。主动拥抱AI,已不再是可选项,而是食品企业在存量市场中打开差异化优势、创造新增量的必然路径。

完整内容详见电子版报告